栏目分类

民生证券:给予英维克买入评级

发布日期:2024-07-29 14:44 点击次数:146

民生证券股份有限公司马天诣,谢致远近期对英维克进行研究并发布了研究报告《2024年半年度业绩点评:液冷趋势渐成,带动业绩落地》,本报告对英维克给出买入评级,当前股价为24.54元。

英维克(002837) 英维克发布2024年半年度业绩预告。1H24公司预计实现归母净利润1.65亿元~1.93亿元,同比增长80.0%~110.0%;预计实现扣非净利润1.53~1.81亿元,同比增长91.0%~125.4%。单季度看,2Q24预计实现归母净利润1.03~1.31亿元,同比增长54.9%~96.1%,预计实现扣非净利润0.99~1.27亿元,同比增长64.7%~110.6%。 产品线布局完善,精益生产带动业绩增长。1H24公司持续加大技术及产品研发力度,优化产品设计,并发挥业务规模及多产品线布局优势,优化物料采购策略。同时,1H24公司严格把控原材料涨价影响因素,叠加本期股权激励费用减少,实现业绩较快增长。 受益全球AI服务器出货,电力温控未来将成为焦点。根据TrendForce统计预测,服务器出货除第一季呈现淡季外,第二季与第三季有呈现环比上升的趋势。2024年全球服务器整机出货量约1365万台,年增约2.05%。同时,市场仍聚焦部署AI服务器,AI服务器出货占比约12.1%。我们认为占比加大的AI服务器同样催生了电力IT需求,根据SemiAnalysis统计预测,全球数据中心关键IT电力需求将在2026年激增至96吉瓦(1吉瓦=100万kW),其中人工智能将消耗约40吉瓦。 温控液冷成为“必选项”,公司有望充分受益。根据曙光数创,当单个机架功率密度超过10kW之后,采用冷板液冷架构的单kW制冷成本将低于传统的风冷架构,且随着算力需求的增加,机架功率密度将快速上升,新建机架功率20kW起步,并向60kW普及。我们认为未来液冷也不再是选择题而是必选项,根据中国信通院发布的《算力中心冷板式液冷发展研究报告(2024年)》,大型算力中心的单机架功率密度已接近8kW,少数超大型算力中心的单机架功率密度已达20kW。 投资建议:受益于AI相关业务(云计算、数据中心和物联网等),考虑到公司全链路布局液冷解决方案和储能温控产品的逐步放量,我们预计24-26年公司营收分别为52.2/66.4/86.0亿元,归母净利润分别为5.4/6.9/8.0亿元,对应2024年7月12日收盘价,P/E分别为33x/26x/23x,维持“推荐”评级。 风险提示:下游需求不及预期,新品研发进度不及预期,新品放量速度不及预期。

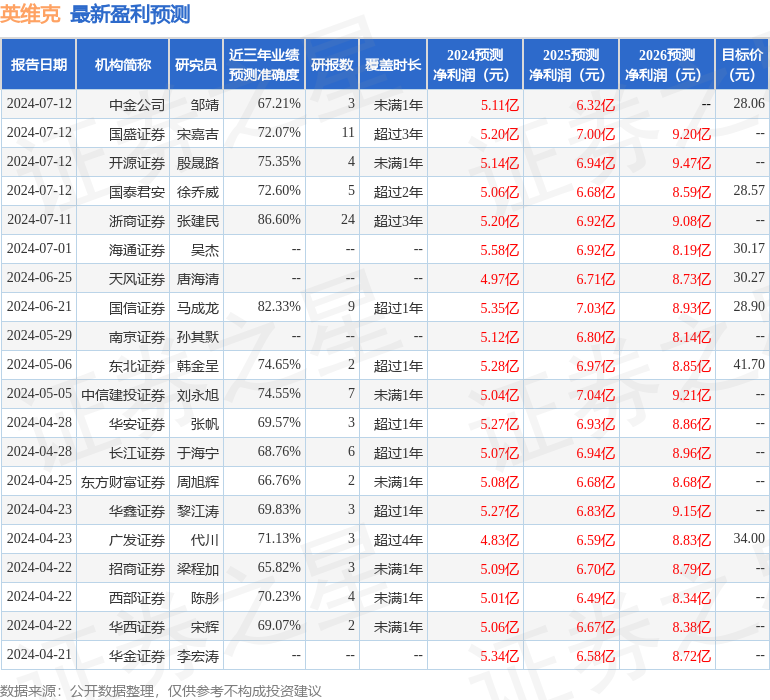

本站数据中心根据近三年发布的研报数据计算,浙商证券张建民研究员团队对该股研究较为深入,近三年预测准确度均值高达86.6%,其预测2024年度归属净利润为盈利5.2亿,根据现价换算的预测PE为26.97。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级19家,增持评级6家;过去90天内机构目标均价为29.18。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。